6 juin 2024

Traitement social des « jetons de présence » : la Cour de cassation vient de se prononcer sur leur soumission au forfait social dans le cadre d’une mobilité internationale

La rémunération des membres des conseils d’administration ou de surveillance, encore souvent appelée « jetons de présence », a un traitement social et fiscal assez atypique variant selon plusieurs critères (forme de la société, statut et mission des bénéficiaires, etc.).

Par exemple, lorsque les bénéficiaires n’ont pas d’activité de salarié au sein de la société et non pas le statut « d’assimilé salarié » au sens de la sécurité sociale, les jetons de présence ne sont pas soumis à charges sociales comme un revenu d’activité, mais comme un revenu du patrimoine. Ils ne génèrent ainsi pas les charges patronales habituelles, à l’exception du forfait social au taux de 20 % (dans certaines sociétés, autres que les SA et SELAS notamment, cette contribution n’est pas due).

Cette soumission à forfait social, prévue par l’article L. 137-15 du CSS, est une véritable exception car, en principe, seules les sommes soumises à CSG sur les revenus d’activités mais exonérées de cotisations de sécurité sociale sont soumises au forfait social. Or, dans cette configuration, les jetons de présence sont soumis à la CSG sur les revenus du patrimoine et ne bénéficient pas d’une exonération de cotisations (ils n’y sont tout simplement pas assujettis).

Le forfait social étant une charge sociale, se pose depuis plusieurs années la question de savoir si elle est due sur ces jetons de présence lorsque le bénéficiaire n’est pas soumis au régime français de sécurité sociale (par exemple, pour un bénéficiaire détaché en France ou expatrié hors de France ou n’y exerçant pas une activité suffisante).

Dans cette décision attendue, la Cour de cassation valide l’assujettissement à forfait social des jetons de présence versés à un président du conseil de surveillance d’une SA, par ailleurs affilié au régime belge de sécurité sociale. Elle refuse également de transmettre une question préjudicielle à la CJUE sur ce sujet.

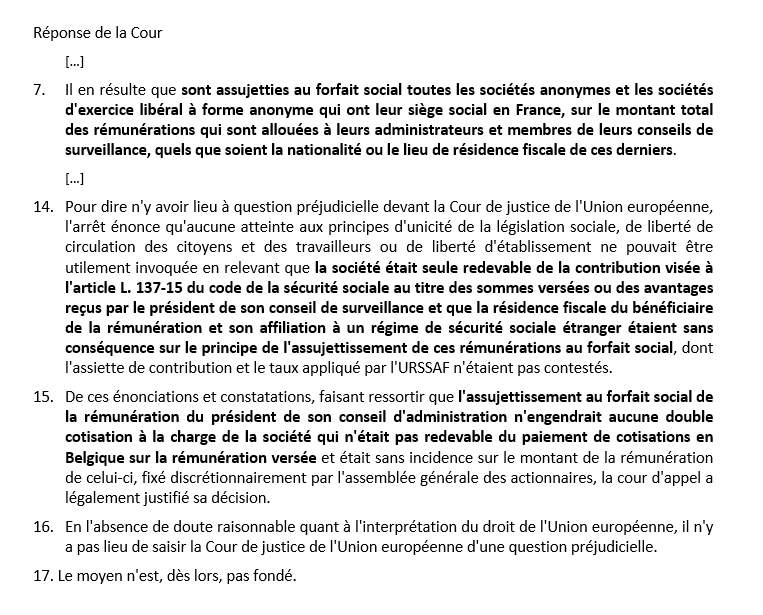

À première lecture, on pourrait penser que la question est ainsi définitivement tranchée.

Cependant, l’attendu de principe (qui écarte les critères de la nationalité ou de la résidence fiscale mais pas expressément celui du régime de sécurité sociale d’affiliation) et la description des faits (assez troubles et qui soulèvent plusieurs questions) peuvent laisser penser que le sujet n’est pas totalement clos, notamment dans une hypothèse où il ne ferait aucun doute que le bénéficiaire ne relève pas du régime français de sécurité sociale et/ou que ces jetons de présence ont été soumis à charges sociales à l’étranger.

Lien vers l’arrêt Cass. Civ. 2ème 6 juin 2024, n° 21-23.396.