Le fil astella

12 mars 2025

Avantages en nature « véhicule » : bonne nouvelle concernant la date d’effet de l’augmentation des évaluations forfaitaires

Pour mémoire, un arrêté du 25 février 2025 augmente sensiblement (+ 66 %) l’évaluation forfaitaire de l’avantage en nature résultant de la mise à disposition de véhicules aux salariés pouvant être utilisés sur le temps libre (véhicules « de fonction »).

Cette augmentation s’applique au titre des « véhicules mis à disposition à compter du 1er février 2025 ».

Cette modalité d’entrée en vigueur était cependant peu claire. En effet, les véhicules concernés étaient-ils :

- Les véhicules commençant à être mis à disposition à compter du 1er février ?

- Ou bien tout le parc existant et continuant à être mis à disposition après cette date ?

Une mise à jour du Bulletin officiel de la sécurité sociale (BOSS), opposable aux URSSAF en cas de contrôle, vient heureusement retenir la première interprétation, plus favorable aux employeurs et aux salariés.

Certes, cette règle risque d’encourager la conservation de véhicules plus anciens.

En revanche, aucune tolérance n’est prévue concernant l’application dès la paie de février (alors que l’arrêté est paru après la clôture de la plupart des paies…).

Lien vers la mise à jour du 12 mars 2025.

27 février 2025

Avantages en nature « véhicule » : augmentation significative des évaluations forfaitaires et abrogation de l’arrêté du 10 décembre 2002

Lorsqu’un employeur met un véhicule à disposition de ses salariés et qu’il peut être utilisé sur le temps libre (véhicule « de fonction »), cette utilisation constitue un avantage en nature soumis à charges sociales (et à impôt sur le revenu).

C’est un arrêté du 10 décembre 2002 (précisé par une abondante doctrine administrative opposable aux URSSAF figurant au sein du BOSS) qui prévoyait jusqu’à présent les modalités d’évaluation de cet avantage : soit au réel, soit au forfait (celle-ci est indépendante de l’économie réellement réalisée par les salariés et plus simple à mettre en œuvre).

Plus précisément, les modalités d’évaluation forfaitaire varient selon que l’employeur achète ou loue le véhicule, de la prise en charge ou non par l’employeur des frais de carburant, et éventuellement de son ancienneté. Ainsi, le forfait est égal à un pourcentage du coût d’achat ou de location du véhicule, plus ou moins élevé selon les situations.

Un arrêté du 25 février 2025 publié ce matin au journal officiel abroge celui de 2002 et augmente de façon significative les pourcentages à appliquer (d’environ + 66,66 %) pour les véhicules mis à disposition à compter du 1er février 2025. La réforme est donc applicable dès la paie du mois de février…

Ainsi, pour les véhicules achetés, les pourcentages de 6 %, 9 % et 12 % passent à 10 %, 15 % et 20 %. Pour les véhicules loués, les pourcentages de 30 % et 40 % passent à 50 % et 67 %.

Côté positif, les modalités avantageuses de valorisation des véhicules électriques sont maintenues et légèrement améliorées jusqu’au 1er janvier 2028 : les frais de recharge électrique pris en charge par l’employeur sont toujours exonérés, et la valeur de l’avantage en nature « véhicule » est diminuée de 70 %, avec un plafonnement de cet abattement à 4.582 euros par an (contre 50 % plafonné à 1.800 euros par an jusqu’à présent).

De même, comme attendu, l’utilisation par les salariés (pour leur usage personnel) de bornes de recharge électrique mises à disposition par l’employeur est exonérée de charges sociales jusqu’au 1er janvier 2028.

L’arrêté conduit à une augmentation immédiate des masses salariales des employeurs mettant des véhicules à la disposition permanente de leurs salariés. Il amènera également certains employeurs à revoir le montant de l’éventuelle participation financière demandée aux salariés, afin de réduire le montant de l’avantage en nature.

12 février 2025

Catégories objectives et « cadres intégrés APEC » : tolérance ministérielle pour les branches hors délai

Pour mémoire, une commission paritaire au sein de l’APEC a notamment pour mission d’agréer les accords de branche définissant un certain niveau de classification à partir duquel les entreprises peuvent, au regard des règles d’exonération, affilier, à un régime de protection sociale complémentaire spécifique aux cadres, des salariés ne relevant pas des articles 2.1. (ingénieurs et cadres) et 2.2. (ETAM) de l’ANI du 17 novembre 2017 (dans la philosophie des anciens « article 36 »).

Schématiquement, conformément au décret du 30 juillet 2021, les entreprises qui appliquaient des régimes de protection sociale complémentaire (frais de santé, prévoyance ou retraite) réservés aux cadres incluant les « article 36 » avaient jusqu’au 31 décembre 2024 soit pour faire basculer ces salariés dans un régime réservé aux non-cadres, soit pour réécrire la catégorie de bénéficiaires de ces régimes en remplaçant la référence à la catégorie des « article 36 » par la référence aux « cadres intégrés APEC ».

De fait, cette seconde option était toutefois impossible pour les entreprises relevant de branches dépourvues d’accord agréé par l’APEC.

Or, la commission paritaire a été submergée d’accords de branche soumis à son agrément (157 depuis le mois de mai selon la veille conventionnelle du cabinet) et n’a pas pu tous les examiner avant la date butoir du 31 décembre.

Face à ce constat, le Ministère du travail vient d’inviter les URSSAF à la tolérance.

Ainsi, dans les branches ayant signé un accord et demandé son extension et son agrément avant le 31 décembre, les entreprises ne devraient pas être inquiétées si elles n’ont pas encore modifié la catégorie de bénéficiaires de leurs régimes cadres et/ou non-cadres.

Les entreprises devraient ensuite avoir un délai de 3 moi après l’obtention de l’extension et de l’agrément pour se mettre en conformité.

Des délais supplémentaires sont prévus en cas de refus d’agrément.

La DSS (Direction de la sécurité sociale) devrait prochainement reprendre cette tolérance au sein du BOSS (Bulletin officiel de la sécurité sociale) afin de la rendre juridiquement opposable aux URSSAF.

16 décembre 2024

Fin de la prime de partage de la valeur (PPV) à défaut de LFSS pour 2025 ?

Plusieurs médias en ligne ont relayé la semaine dernière une information selon laquelle les PPV (parfois encore appelées primes « Macron ») versées en cette fin d’année 2024 et en 2025 ne pourront pas bénéficier d’exonérations de charges sociales ou d’impôt sur le revenu.

Ces articles indiquent que cette information aurait été confirmée par le Ministère du budget et des comptes publics.

La raison invoquée est que l’absence de loi de financement de la sécurité sociale (LFSS), et ce malgré le vote probable de la « loi spéciale », « ne permet pas de reconduire les mesures fiscales qui arrivent à échéance fin 2024 ».

Or, même si ce postulat était vrai, le traitement social et fiscal spécifique de la PPV n’arrive aucunement à échéance au 31 décembre 2024. Il est en effet prévu à l’article 1er de la loi n° 2022-1158 du 16 août 2022, sans aucun terme à la fin de l’année. Il n’a donc pas besoin d’être inscrit dans une LFSS pour continuer à s’appliquer en 2025 (il n’a d’ailleurs jamais été prévu ou reconduit par une LFSS !).

On peut imaginer que la confusion vient du fait que le PLFSS pour 2025 prévoyait certes une mesure relative à la PPV : son intégration dans la rémunération prise en compte pour la réduction générale des cotisations patronales (réduction « Fillon »). C’est uniquement cette mesure (défavorable aux entreprises) qui ne pourra pas s’appliquer dans le cadre de la loi spéciale.

En revanche, le traitement social et fiscal actuel de la PPV est bien maintenu.

12 décembre 2024

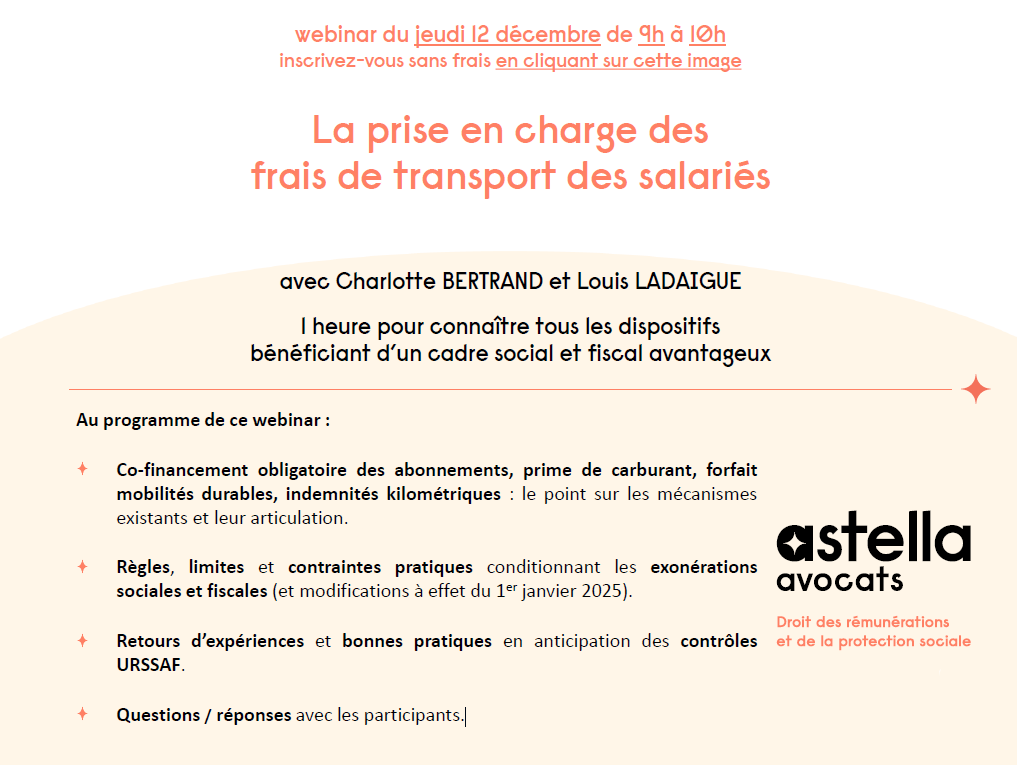

La prise en charge des frais de transport des salariés : replay du webinar du 12 décembre 2024

Nous avons été ravis d’animer ce webinar. Retrouvez dès maintenant le replay complet de notre intervention ci-dessous.

Au programme :

- Co-financement obligatoire des abonnements, prime de carburant, forfait mobilités durables, indemnités kilométriques, bornes de recharge électrique : le point sur les mécanismes existants et leur articulation.

- Règles, limites et contraintes pratiques conditionnant les exonérations sociales et fiscales (et modifications à effet du 1er janvier 2025).

- Retours d’expériences et bonnes pratiques en anticipation des contrôles URSSAF.

- Questions / réponses avec les participants.

Vous pouvez également accéder au support en .pdf en cliquant sur ce lien.

27 novembre 2024

Couverture de prévoyance : litige salarié / employeur, référé prud’homal, et faculté de contrôle médical

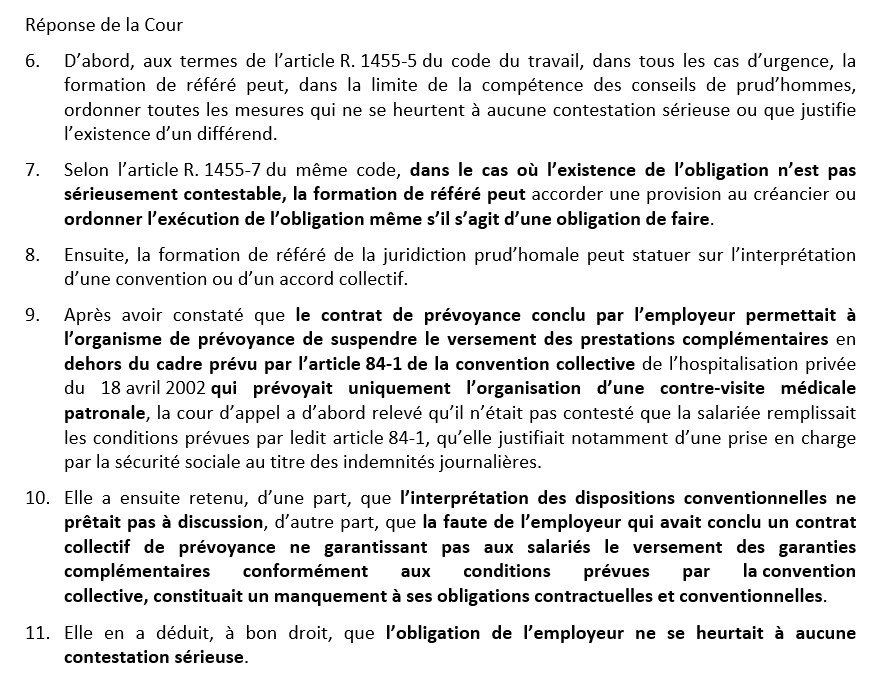

Contrairement à une certaine idée reçue, la compétence du juge des référés (que ce soit en matière civile ou prud’homale) ne se limite pas à trancher dans les situations d’urgence ou pour éviter les dommages imminents et les troubles manifestement illicites.

En effet, il est également compétent pour ordonner l’exécution d’obligations légales ou conventionnelles, à condition qu’elles ne soient pas sérieusement contestables.

Dans certains litiges, il s’agit donc d’une voie plus rapide que le fond pour obtenir gain de cause, y compris en matière d’action du salarié contre son employeur en réparation du préjudice causé par l’absence ou l’insuffisance d’une couverture de prévoyance.

Par exemple, dans cet arrêt du 27 novembre dernier, la Cour de cassation a ainsi validé la compétence du conseil de prud’hommes en sa formation de référé pour condamner un employeur à indemniser un salarié pour manquement à ses obligations conventionnelles en la matière.

L’arrêt soulève aussi une question intéressante concernant les facultés de contrôle médical, et plus généralement le respect par l’employeur de ses obligations conventionnelles.

En effet, en cas d’arrêt de travail, plusieurs protagonistes sont susceptibles de pouvoir vérifier l’état de santé du salarié : l’assurance maladie (au titre des indemnités journalières de la sécurité sociale (IJSS)), l’employeur (au titre du maintien de salaire) et l’organisme assureur (au titre des indemnités journalières complémentaires (IJC) de prévoyance).

Mais qu’en est-il si les stipulations conventionnelles ne prévoient pas expressément que le contrat d’assurance (souscrit par l’employeur pour mettre en œuvre ses obligations) peut prévoir une faculté de contrôle médical à l’initiative de l’organisme assureur ? Le contrat doté d’une telle clause est-il conforme aux obligations patronales instituées par la branche ?

La Cour de cassation approuve ici la cour d’appel qui avait considéré qu’un tel contrat ne permet pas à l’employeur de respecter ses obligations. En l’espèce, l’interruption des IJC du fait d’une contre visite médicale de l’organisme assureur causait donc un préjudice au salarié, devant être indemnisé par son employeur.

Lien vers l’arrêt Cass. Soc. 27 novembre 2024 n° 22-17.392.

22 novembre 2024

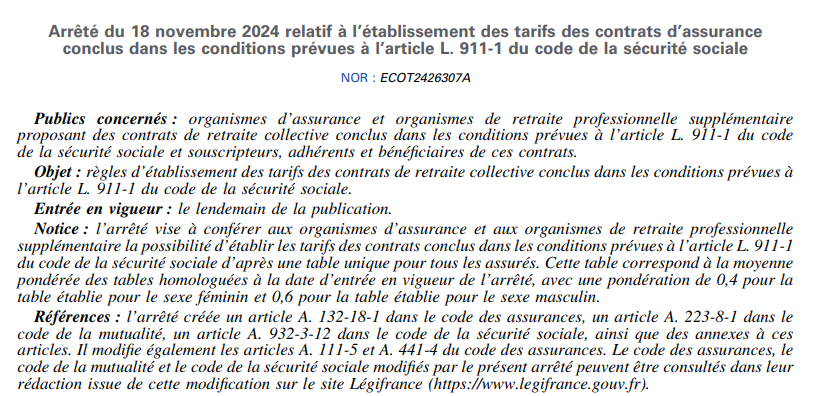

Retraite supplémentaire : publication de la table de mortalité unique

Un arrêté du 18 novembre 2024, institue la table de mortalité unique, sur laquelle devront se baser les assureurs pour calculer les rentes liquidées dans le cadre de contrats d’assurance collectifs portant sur des engagements de retraite supplémentaire. Louis LADAIGUE commente cette actualité dans un article de l’Argus de l’assurance du 22 novembre 2024.

La loi industrie verte évince officiellement les tables de mortalité genrées en retraite collective

Un arrêté promulgué au Journal officiel du 22 novembre 2024 acte l’entrée en vigueur d’une table unique de mortalité en retraite collective mettant un terme aux tables sexuées appliquées jusqu’ici. Louis LADAIGUE commente cette actualité dans un article de l’AGEFI du 22 novembre 2024.

Retraite supplémentaire : l’arrêté instituant une table de mortalité unique pouvant être appliquée par les assureurs vient d’être publié

Pour mémoire, lorsque l’épargne constituée au titre d’un contrat d’épargne retraite (comme un PER obligatoire) est transformée en rente viagère, l’organisme assureur calcule cette rente au moyen de paramètres strictement encadrés par la loi (et par le contrat).

Parmi ces paramètres, la table de mortalité reflète l’espérance de vie de l’assuré, et donc la durée moyenne pendant laquelle sa rente lui sera versée.

Jusqu’à présent, les différents codes permettaient aux organismes assureurs d’appliquer des tables différentes entre hommes et femmes (dites genrées ou sexuées) dans le cadre des contrats souscrits par les employeurs au profit de leurs salariés. L’espérance de vie des femmes étant supérieure à celle des hommes, l’application des tables genrées conduisait, à épargne identique, à ce que la rente versée à une femme soit inférieure à celle versée à un homme (de l’ordre de 14 %).

Dans le cadre d’une mise en conformité avec le droit européen, la loi « industrie verte », entrée en vigueur sur ce point le 24 octobre dernier, a imposé aux organismes assureurs d’appliquer une seule table de mortalité à tous les contrats conclus, adhésions effectuées, et tacites reconductions à compter de son entrée en vigueur.

Toute la question consistait alors à savoir si les assureurs devaient, à cette date, appliquer à toutes les liquidations la table de mortalité des femmes (ce qui aurait automatiquement entrainé un gain technique en cas d’application aux hommes), ou bien celle des hommes (ce qui aurait automatiquement entrainé des pertes techniques en cas d’application aux femmes).

Cette question est en partie résolue par la parution de cet arrêté, qui entre en vigueur demain (le 23 novembre). En effet, il crée une table de mortalité unique reflétant l’espérance de vie sans distinction selon le genre (établie par une moyenne pondérée des tables genrées).

Cet arrêté, et plus généralement cette réforme, sont également de nature à entrainer des conséquences en matière de financement des régimes de retraite à prestations définies…

Lien vers l’arrêté ECOT2426307A du 18 novembre 2024 : https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000050651850.

7 novembre 2024

6 mois après la création du cabinet, astella avocats est reconnu comme une structure d’excellence par Décideurs Magazine

Le cabinet se distingue ainsi dans toutes les matières du droit des rémunérations et de la protection sociale.

Merci à notre équipe, à nos clients, et à nos partenaires, à qui nous devons cette récompense !

14 octobre 2024

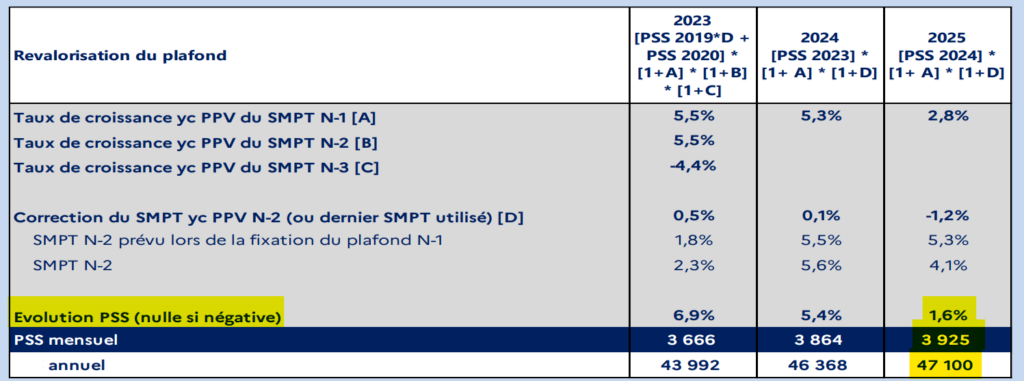

Plafond de la sécurité sociale (PSS) pour 2025 : son montant augmentera de 1,6 % par rapport à 2024 et atteindra 3.925 euros par mois soit 47.100 euros par an

Comme chaque année, ces prévisions figurent dans le rapport de la Commission des comptes de la sécurité sociale, diffusé aujourd’hui dans le prolongement de la présentation du projet de loi de financement de la sécurité sociale (PLFSS) pour 2025 en Conseil des ministres.

Bien sûr, ces montants ne seront définitifs que lors de la parution traditionnelle d’un arrêté au mois de décembre. Néanmoins, ces 10 dernières années (voire plus), le montant communiqué dans ce rapport a toujours été identique à celui fixé en fin d’année.

25 septembre 2024

Retraite supplémentaire : deux députés viennent de remettre leur rapport relatif à la « fiscalité de l’épargne retraite par capitalisation », formulant 17 recommandations concernant les PER

Le rapport est conséquent et détaille, sur plus de 150 pages, le régime juridique du PER (plan d’épargne retraite). À ce titre, on y trouve par exemple des tableaux assez bien faits récapitulant l’encadrement social et fiscal de ces produits.

Parmi les propositions formulées, on peut retenir :

- Compléter le BOFIP (bulletin officiel des finances publiques) et le BOSS (bulletin officiel de la sécurité sociale) de doctrines administratives précisant le régime fiscal et social des PER.

- Obliger les entreprises de moins de 11 salariés à mettre en place un PER collectif (sans obligation de financement).

- Apprécier sur 5 ans (au lieu de 3) l’enveloppe de déductibilité fiscale disponible propre aux versements volontaires.

- Réfléchir à l’exonération de forfait social sur l’abondement au PER dans les entreprises de moins de 50 salariés ainsi qu’à son extension aux versements obligatoires.

- Empêcher la souscription d’un PER après 67 ans et imposer une liquidation automatique à 70 ans à défaut de liquidation antérieure.

- En matière de versements obligatoires, permettre de créer des catégories de bénéficiaires fondées sur la place des salariés dans les sous-catégories des classifications professionnelles de branche (critère objectif n° 4), avec la même présomption de conformité que pour les critères n° 1, 2 et 3.

10 septembre 2024

La mise en conformité des régimes de PSC d’ici le 31 décembre 2024 : replay du webinar du 10 septembre 2024

Nous avons été ravis d’animer ce webinar du mardi 10 septembre 2024 dédié à la mise en conformité des régimes de protection sociale complémentaire d’ici le 31 décembre 2024.

Retrouvez dès maintenant le replay complet de notre intervention ci-dessous.

Au programme :

- Conditions et enjeux du caractère collectif en matière de frais de santé, prévoyance et retraite (catégories objectives, gestion de la suspension du contrat de travail, etc.).

- Focus sur les cadres au sens des articles 2.1 et 2.2 de l’ANI du 17 novembre 2017 et sur les « cadres intégrés APEC » (Comment les identifier concrètement au sein de l’entreprise ? Quelle différence avec les cadres relevant des anciens articles 4, 4 bis et 36 de l’annexe I de la CCN du 14 mars 1947 ?).

- Modalités de modification et opportunités à cette occasion.

- Questions / réponses avec les participants.

Vous pouvez également accéder au support en .pdf en cliquant sur ce lien.

30 juillet 2024

Avantages accordés par le CSE : les URSSAF n’admettront plus de condition d’ancienneté à partir du 1er janvier 2026

De longue date, diverses positions ministérielles ou des URSSAF encadrent, à titre de tolérance, l’exonération de charges sociales de certains avantages octroyés par le comité social et économique aux salariés de l’entreprise.

En dernier lieu, un guide des URSSAF daté de janvier 2024 mentionnait que le bénéfice de ces avantages pouvait « être réservé aux salariés ayant une ancienneté, dans la limite de six mois » sans remettre en cause cette exonération.

Toutefois, dans un arrêt du 3 avril 2024 (n° 22-16.812) la Cour de cassation a énoncé que « l’ouverture du droit de l’ensemble des salariés et des stagiaires au sein de l’entreprise à bénéficier des activités sociales et culturelles ne saurait être subordonnée à une condition d’ancienneté ». Cette décision a le mérite de la clarté, mais n’est pas exempte de critique notamment en raison de son fondement peu clair et des faits auxquels elle s’applique (par exemple, un délai de carence était en cause, et non pas une condition d’ancienneté).

Dans une actualité publiée aujourd’hui sur leur site internet, les URSSAF mettent à jour leur tolérance en s’alignant sur la Cour de cassation et en interdisant progressivement d’instituer ou de laisser subsister des conditions d’ancienneté, sauf à remettre en cause le traitement social de faveur afférent à ces avantages.

À noter que cette tolérance, qui est pourtant l’une des plus connues, est dépourvue de toute sécurité juridique : elle n’émane pas du ministre chargé de la sécurité sociale et n’est pas valablement publiée, de sorte que les entreprises ne peuvent donc pas l’opposer aux URSSAF en cas de contrôle. À ce jour, son application repose donc uniquement sur la bonne volonté des inspecteurs du recouvrement.

Si ces derniers l’appliquent généralement, il est grand temps que la tolérance soit consacrée au sein du Bulletin officiel de la sécurité sociale (BOSS).

Lien vers l’actualité du 30 juillet 2024.

24 juillet 2024

TVA sur la rémunération des courtiers en assurance de personne : publication au BOFIP d’un rescrit clarifiant la situation des gestionnaires

Pour mémoire, les opérations d’assurance ainsi que les prestations de services effectuées par les intermédiaires d’assurance sont exonérées de TVA (taxe sur la valeur ajoutée).

Il y a 2 ans, l’administration fiscale a modifié son analyse publiée au BOFIP (bulletin officiel des finances publiques) concernant le champ d’application de cette exonération, conduisant de nombreux courtiers à s’interroger sur la soumission ou non de leur activité à la TVA, particulièrement en présence de prestations de gestion.

En décembre 2023, la Direction générale des finances publiques (DGFIP) a répondu à certaines de ces interrogations dans le cadre d’un rescrit qui n’avait pas été publié.

C’est dans ce contexte qu’un rescrit du 24 juillet 2024 vient d’être publié au BOFIP, reprenant certaines positions évoquées au mois de décembre, et apportant de nouvelles précisions en matière de gestion et de co-courtage.

Ainsi, ce rescrit valide l’exonération de TVA des opérations réalisées par un courtier gestionnaire dans les situations suivantes :

- Gestion d’un contrat commercialisé par un co-courtier apporteur (le gestionnaire réalise des missions telles que l’affiliation des assurés et les éventuelles renégociations contractuelles).

- Intervention commerciale aux côtés du co-courtier apporteur (le gestionnaire participe à la prospection des contrats, même s’il n’est pas expressément rémunéré à ce titre).

- Gestion d’un contrat dans le cadre d’un partenariat avec un assureur. Dans ce cas, le rescrit insiste sur la nécessité de participer à la prospection du contrat, par exemple en répondant à un appel d’offres aux côtés de l’assureur.

En revanche, en cas de « gestion isolée » (c’est-à-dire en dehors de ces situations de co-courtage ou de distribution aux côtés de l’assureur), l’exonération n’a, en principe, pas vocation à s’appliquer. Lorsque le gestionnaire intervient à la fois en « gestion isolée » et sur des opérations éligibles, l’exonération reste possible au cas par cas.

Ce rescrit est immédiatement opposable à l’administration.

17 juillet 2024

Défaut de couverture en prévoyance : le salarié a cinq ans pour agir contre son employeur

Dans cet article pour l’Argus de l’assurance du 17 juillet 2024, Louis LADAIGUE analyse une décision dans laquelle la Cour de cassation a jugé que l’action du salarié contre son employeur en réparation du préjudice causé par l’absence de couverture de prévoyance doit être engagée dans un délai de cinq ans à compter du jour où il a connu, ou aurait dû connaître, les faits lui permettant d’agir (Cass. Soc. 26 juin 2024, n° 22-17. 240).

6 juillet 2024

Retraite supplémentaire : le décret d’application de la faculté de transfert collectif de l’épargne entre un ancien contrat « article 83 » et un PER obligatoire (créée par la loi « industrie verte ») vient d’être publié

Ce décret :

- Fixe le délai maximal imparti aux gestionnaires pour réaliser le transfert à 6 mois à compter de la réception de la demande de transfert formulée par l’entreprise souscriptrice.

- Limite à 15 % la décote que le gestionnaire de l’« article 83 » peut appliquer sur l’épargne transférée, lorsque celle-ci est investie « en euros » et que l’actif qui la garantie présente une moins-value latente.

- Plafonne à 1 % les éventuels frais de transfert pouvant être appliqués à l’occasion du transfert individuel de l’épargne issue de tout ancien produit de retraite supplémentaire (« article 83 », PERCO, etc.) vers un PER. Il empêche d’appliquer des frais de transfert lorsque le premier versement sur le contrat transféré a été effectué il y a plus de 10 ans.

Il entre en vigueur le 24 octobre 2024.

Épargne salariale : le second décret d’application de la loi « Partage de la valeur » vient d’être publié

Tout d’abord, le décret majore le montant maximal de l’abondement complémentaire de l’employeur sur le plan d’épargne d’entreprise (PEE).

À ce jour, sur le PEE, l’abondement complémentaire aux versements du salarié est limité à 8 % du PASS (3.709 € en 2024). Lorsque cet abondement est investi en actions de l’entreprise, cette limite est majorée de 80 % pour atteindre 14,4 % du PASS (6.677 €).

À compter de ce décret, si l’entreprise réalise préalablement un abondement unilatéral, l’abondement complémentaire pourra atteindre 16 % du PASS (7.419 €). Pour mémoire, l’abondement unilatéral (qui conditionne cette augmentation du plafond de l’abondement complémentaire) est obligatoirement investi en actions de l’entreprise, mais l’affectation de l’abondement complémentaire est libre.

En revanche, si l’abondement complémentaire est également investi en actions de l’entreprise et qu’il est précédé ou suivi d’un abondement unilatéral, sa limite devrait être majorée de 80 % pour atteindre 28,8 % du PASS (13.354 €).

Comme prévu, le décret ajoute 3 cas de déblocage anticipé en matière de PEE : la rénovation énergétique d’une résidence principale, l’exercice d’une activité de proche aidant, et l’achat d’une voiture électrique ou hydrogène (neuve ou d’occasion) ou d’un vélo électrique (neuf).

Enfin, le décret clarifie les modalités de calcul des seuils d’effectifs de 11 salariés (afférent à « l’obligation » de mettre en place un dispositif de partage de la valeur pour les petites entreprises suffisamment bénéficiaires) et de 50 salariés (en dessous duquel le traitement social et fiscal de la PPV est plus favorable qu’au sein des autres entreprises), qui avaient manifestement été oubliées dans la loi.

Le décret entre en vigueur immédiatement.

5 juillet 2024

Plan d’épargne retraite (PER) : l’arrêté d’application de la loi « industrie verte », modifiant les profils de gestion pilotée, vient d’être publié

Pour mémoire, les PER doivent obligatoirement prévoir au moins un profil de gestion pilotée dont les caractéristiques sont précisément définies par arrêté. Ces profils consistent en une affectation automatique de l’épargne, organisant une diminution progressive des risques grâce une proportion minimale d’investissement en actifs « à faible risque ».

La loi « industrie verte » a ouvert la voie à l’introduction d’une part d’actifs non cotés dans le cahier des charges de ces profils de gestion, afin de flécher davantage l’épargne vers le financement de certaines entreprises.

En ce sens, cet arrêté modificatif fixe les proportions d’actifs non cotés qui devront être intégrés dans les profils de gestion pilotée (par exemple, pour le profil « équilibré », entre 8 % des versements jusqu’à 20 ans avant l’échéance et 3 % jusqu’à 5 ans avant l’échéance). Il fixe aussi la liste des actifs éligibles.

Il introduit des particularités en la matière pour les PER obligatoires et PER collectifs éligibles au forfait social à taux réduit (les proportions exigées sont plus faibles, mais les actifs éligibles sont plus restreints).

En principe, ces dispositions s’appliquent aux nouveaux contrats et aux nouvelles adhésions postérieures au 24 octobre 2024. Par exception, pour les PER obligatoires et PER collectifs, les règles relatives aux actifs non cotés ne sont obligatoires qu’à compter du 30 juin 2026.

Par ailleurs :

- Pour tous les PER, les actifs « à faible risque », qui étaient initialement définis comme les actifs dont l’indicateur synthétique de risque (SRI) était inférieur ou égal à 3, devront maintenant présenter un SRI inférieur ou égal à 2.

- L’arrêté crée un profil de gestion pilotée « offensif » (s’ajoutant aux profils prudent, équilibré et dynamique). En pratique, il s’agit du profil dynamique avec une proportion minimale d’actifs non cotés plus importante, et sans minimum d’actifs à faible risque.

- En matière de transfert collectif, l’arrêté modifie le délai de 3 mois imparti à l’ancien gestionnaire pour transmettre au nouveau gestionnaire les sommes et les informations nécessaires à la réalisation du transfert. Ce délai passe ainsi à 9 mois et court à compter de la fin du préavis prévu par le contrat. En parallèle, la durée maximale de ce préavis, qui était initialement de 18 mois, à été réduite à 6 mois pour la loi « industrie verte ».

Ces trois autres nouveautés entrent en vigueur le 24 octobre 2024.

4 juillet 2024

Les dispenses d’adhésion aux régimes de protection sociale complémentaire : replay du webinar du 4 juillet 2024

Nous avons été ravis d’animer ce webinar « back to basics » du jeudi 4 juillet dédié aux dispenses d’adhésion aux régimes de protection sociale complémentaire.

Retrouvez dès maintenant le replay complet de notre intervention ci-dessous.

Au programme :

- Enjeux du caractère obligatoire en matière de frais de santé, prévoyance et retraite supplémentaire et possibilités de refus des salariés.

- Focus sur les dispenses en frais de santé (conditions de validité, aménagements possibles, délais et durée, cas des salariés également ayant droit au titre d’une autre couverture).

- Gestion pratique (justificatifs, déclarations sur l’honneur, renouvellement) et anticipation des contrôles de l’URSSAF.

- Questions / réponses avec les participants.

Vous pouvez également accéder au support en .pdf en cliquant sur ce lien.

30 juin 2024

Épargne salariale : le premier décret d’application de la loi « Partage de la valeur » vient d’être publié in extremis (près de 7 mois après la publication de la loi)

Tout d’abord, le décret augmente considérablement le montant maximal de l’abondement unilatéral de l’employeur sur les plans d’épargne.

Pour mémoire, à ce jour, l’abondement unilatéral de l’employeur (sans versements du salariés) sur le plan d’épargne d’entreprise (PEE) ou sur le plan d’épargne retraite (PER) collectif est limité à 2 % du PASS par an (soit 927 € 2024) et doit bénéficier à l’ensemble des salariés. En matière de PEE, cet abondement doit être investi en actions de l’entreprise. En matière de PER collectif, son affectation est libre.

Le décret porte le plafond de l’abondement unilatéral sur tous les plans à 3.000 €, voire 6.000 € si l’entreprise dispose d’un accord de participation volontaire ou d’intéressement (il s’agit donc du même plafond d’exonération que celui de la PPV).

Par ailleurs le décret :

- Fixe diverses modalités d’information des salariés en cas de perception d’une PPV (pouvant dorénavant être affectée à un plan d’épargne), d’une prime de partage de la valorisation de l’entreprise (PPVE), ou d’une avance de participation ou d’intéressement. Ces modalités sont quasiment identiques à celles déjà en vigueur lors de la perception de la participation ou de l’intéressement.

- Ajoute le congé de paternité parmi les absences devant être « neutralisées » en matière de répartition de la participation proportionnellement à la rémunération (et devant donc donner lieu à une reconstitution de la rémunération sur cette période). Les 8 absences légalement neutralisées en matière de répartition de la participation ou de l’intéressement, quel que soit le mode de répartition, sont donc enfin parfaitement identiques.

- Énumère les 5 labels « financement de la transition énergétique et écologique » ou « investissement socialement responsable » dont au moins un FCPE devra relever au sein des PEE et PER collectif d’ici… demain.

Un second décret devrait suivre, notamment pour rehausser le plafond de l’abondement complémentaire d’actionnariat salarié sur le PEE, lui ajouter 3 cas de déblocage anticipé, ou encore clarifier certaines modalités de calcul des effectifs.

27 juin 2024

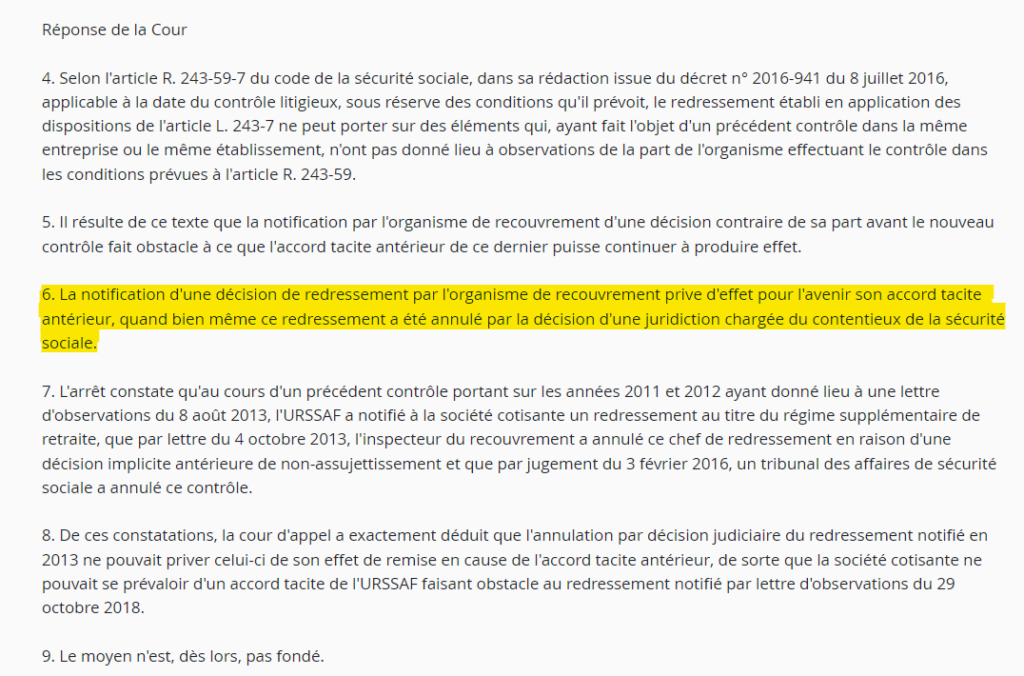

Contrôle URSSAF : la Cour de cassation durcit à nouveau les conditions d’opposabilité de l’accord implicite de non-assujetissement

Lorsqu’un contrôle URSSAF révèle une irrégularité, même lorsque celle-ci est incontestable sur le fond, de nombreux moyens de défense peuvent permettre à l’entreprise contrôlée de s’en sortir sans redressement de charges sociales.

L’un de ces moyens repose sur une décision tacite de non-assujettissement née lors d’un contrôle antérieur. Ainsi, lorsqu’une irrégularité existait déjà lors d’un précédent contrôle mais qu’elle n’avait pas donné lieu à un redressement ou à une observation de la part de l’URSSAF, cette dernière ne peut pas procéder, lors d’un contrôle ultérieur, à un redressement fondé sur cette irrégularité (elle ne peut alors formuler qu’une observation pour l’avenir sans conséquence financière).

D’autres conditions doivent être remplies (par exemple, la pratique et le droit applicable ne doivent pas avoir changé entre les deux contrôles). En pratique, il peut s’avérer difficile de prouver concrètement l’existence d’un accord tacite, et la deuxième chambre civile s’est plusieurs fois montrée très sévère en la matière.

Dans cette affaire, lors d’un contrôle en 2018, l’URSSAF a remis en cause le caractère collectif d’un régime de retraite supplémentaire (montant du redressement : 178.368 €).

Mais ce régime existait de longue date et, lors d’un 1er contrôle, l’URSSAF n’avait pas remis en cause sa conformité.

Puis, lors d’un 2ème contrôle en 2013, l’URSSAF a admis que l’entreprise bénéficiait d’une décision implicite au titre du 1er contrôle. Elle l’a donc enjoint à se mettre en conformité pour l’avenir, sans la redresser. En principe, il est logique que cette décision explicite en 2013 ait ensuite privé l’entreprise de la possibilité d’invoquer la décision implicite lors du 3ème contrôle en 2018.

Le contrôle de 2013 avait toutefois été entièrement annulé par un tribunal (manifestement pour défaut d’avis de contrôle préalable…). Dès lors, l’entreprise s’estimait légitime à considérer qu’aucune décision explicite n’était intervenue en 2013, et que la décision implicite née lors du tout 1er contrôle était toujours valable en 2018.

Dans cet arrêt du 27 juin, la Cour de cassation se montre cependant rigoriste et juge que l’observation formulée en 2013, même dans le cadre d’un contrôle ayant été entièrement annulé, a fait disparaitre la décision implicite née d’un 1er contrôle, empêchant donc l’entreprise de s’en prévaloir.

Si l’attendu de la Cour de cassation semble catégorique, l’arrêt d’appel laisse penser que la décision serait justifiée par le fait que, bien que l’entier contrôle de 2013 ait été annulé, la juridiction n’avait pas été saisie de la contestation de l’observation sur l’avenir, et qu’elle n’aurait donc pas été concernée par l’annulation.

Lien vers l’arrêt Cass. Civ. 2ème 27 juin 2024, n° 22-18.178 (F-B).

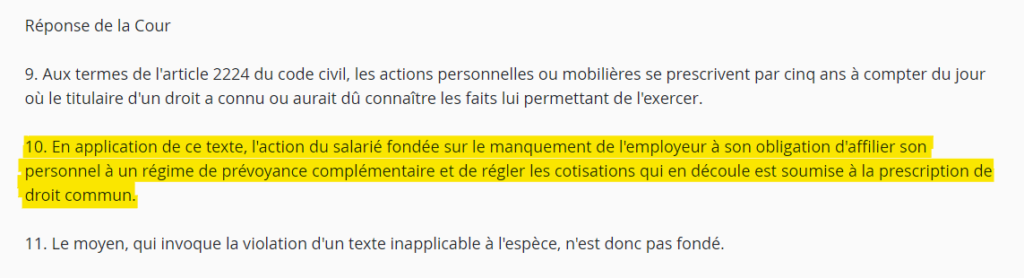

26 juin 2024

Prévoyance : la Cour de cassation vient de se prononcer sur le délai de prescription applicable à l’action du salarié contre l’employeur pour défaut de couverture

La plupart des entreprises sont soumises à des obligations de faire bénéficier tout ou partie de leurs salariés d’un contrat d’assurance de prévoyance.

Ces obligations peuvent trouver leur source dans des accords de branche (comme ici, dans la CCN des prestataires de services) ou interprofessionnels (comme l’obligation patronale du « 1,50 % tranche 1 » relative à la prévoyance des cadres) voire au sein même de l’entreprise. Elles peuvent porter sur un niveau de financement et/ou de prestations à garantir aux salariés.

En cas de violation de ces obligations, les salariés qui en sont bénéficiaires peuvent subir un préjudice de nature à être indemnisé par l’employeur.

Par exemple, dans cette affaire, la cour d’appel a jugé que « si, du fait d’une carence de l’employeur, un salarié ne perçoit pas les prestations auxquelles il aurait pu prétendre en vertu du régime de prévoyance prévu par la convention collective, l’employeur doit être condamné à l’indemniser à hauteur des prestations non perçues ». On parle alors généralement de risque « d’auto-assurance ».

Devant la Cour de cassation, l’employeur a contesté la recevabilité de l’action en réparation du salarié au motif que cette action serait soumise au délai de prescription de 2 ans propre aux actions portant sur l’exécution du contrat de travail (art. L. 1471-1 du CT).

La cour d’appel avait certes considéré que ce délai était le bon, mais que, ne courant qu’« à compter du jour où celui qui l’exerce a connu ou aurait dû connaître les faits lui permettant d’exercer son droit », son point de départ était le jour où le salarié a été informé du refus de prise en charge de son invalidité, ce qui rendait son action compatible avec le délai.

Dans cet arrêt du 26 juin 2024, la Cour de cassation écarte tout simplement le débat sur le point de départ du délai, puisqu’elle énonce, qu’en réalité, le délai de prescription applicable est le délai de 5 ans de droit commun de l’article 2224 du code civil (qui prévoit d’ailleurs la même règle concernant la détermination du point de départ).

C’est visiblement la première fois que la chambre sociale se prononce, en la matière, sur des faits postérieurs à la réforme de la prescription en 2013.

À noter que, dans cette affaire, un contrat d’assurance de prévoyance avait bien été souscrit, mais l’organisme assureur avait refusé la prise en charge de l’invalidité du salarié au motif que ce contrat avait été souscrit postérieurement à son invalidité. Ce refus aurait éventuellement pu être discuté, notamment sur le fondement de l’article 2 de la loi « Évin » n° 89-1009 du 31 décembre 1989.

Lien vers l’arrêt Cass. Soc. 26 juin 2024, n° 22-17-240 (F-B).

21 juin 2024

Back to basics : les dispenses d’adhésion aux régimes de PSC (webinar du jeudi 4 juillet à 9 heures)

6 juin 2024

Loi « Partage de la valeur » en attendant les décrets d’application, un « questions / réponses » relatif à l’obligation de négociation sur l’augmentation exceptionnelle du bénéfice est disponible sur le site internet du Ministère du travail

Pour mémoire, les entreprises qui ont l’obligation de mettre en place un dispositif de participation, et qui comptent au moins un délégué syndical, sont soumises à cette obligation au moment où elles négocient un dispositif de participation ou d’intéressement (ou doivent y procéder d’ici le 30 juin pour celles qui possèdent déjà l’un de ces dispositifs).

Par ailleurs, on rappelera que la portée de ce Q/R peut être relativisée dans la mesure où il concerne une obligation de l’employeur vis à vis des représentants des salariés. Or, dans ce cadre, les positions administratives, quelles qu’elles soient, sont sans valeur juridique.

Pour autant, ce document pourra servir à orienter les parties au cours de la négociation, et il fournit un bon niveau d’information pour les employeurs (en évitant d’évoquer les conséquences du défaut de négociation…).

Même si ce n’est pas son objet principal, on en retiendra aussi une confirmation bienvenue du mode de fonctionnement du supplément de participation ou d’intéressement, notamment au vu du très critiquable arrêt Cass Civ. 2ème 19 octobre 2023, n° 21-10.221 (question n° 16) (voir notre analyse sur cette décision).

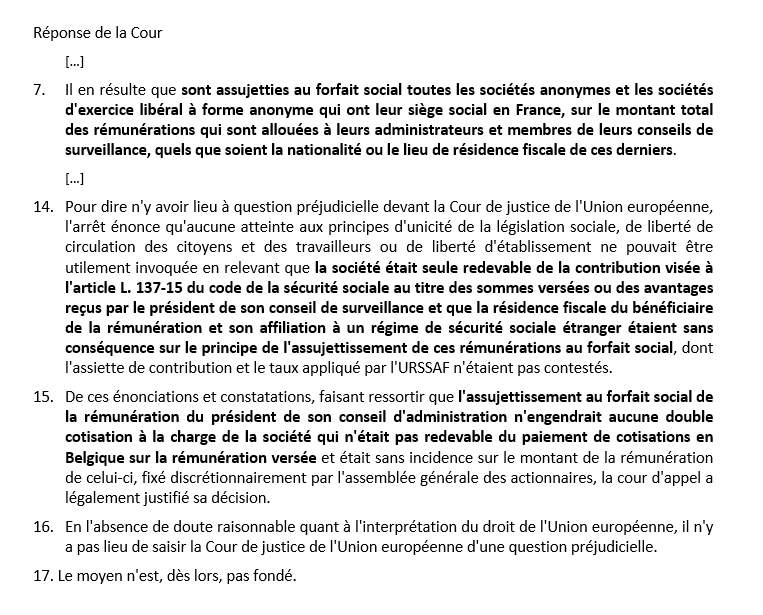

Traitement social des « jetons de présence » : la Cour de cassation vient de se prononcer sur leur soumission au forfait social dans le cadre d’une mobilité internationale

La rémunération des membres des conseils d’administration ou de surveillance, encore souvent appelée « jetons de présence », a un traitement social et fiscal assez atypique variant selon plusieurs critères (forme de la société, statut et mission des bénéficiaires, etc.).

Par exemple, lorsque les bénéficiaires n’ont pas d’activité de salarié au sein de la société et non pas le statut « d’assimilé salarié » au sens de la sécurité sociale, les jetons de présence ne sont pas soumis à charges sociales comme un revenu d’activité, mais comme un revenu du patrimoine. Ils ne génèrent ainsi pas les charges patronales habituelles, à l’exception du forfait social au taux de 20 % (dans certaines sociétés, autres que les SA et SELAS notamment, cette contribution n’est pas due).

Cette soumission à forfait social, prévue par l’article L. 137-15 du CSS, est une véritable exception car, en principe, seules les sommes soumises à CSG sur les revenus d’activités mais exonérées de cotisations de sécurité sociale sont soumises au forfait social. Or, dans cette configuration, les jetons de présence sont soumis à la CSG sur les revenus du patrimoine et ne bénéficient pas d’une exonération de cotisations (ils n’y sont tout simplement pas assujettis).

Le forfait social étant une charge sociale, se pose depuis plusieurs années la question de savoir si elle est due sur ces jetons de présence lorsque le bénéficiaire n’est pas soumis au régime français de sécurité sociale (par exemple, pour un bénéficiaire détaché en France ou expatrié hors de France ou n’y exerçant pas une activité suffisante).

Dans cette décision attendue, la Cour de cassation valide l’assujettissement à forfait social des jetons de présence versés à un président du conseil de surveillance d’une SA, par ailleurs affilié au régime belge de sécurité sociale. Elle refuse également de transmettre une question préjudicielle à la CJUE sur ce sujet.

À première lecture, on pourrait penser que la question est ainsi définitivement tranchée.

Cependant, l’attendu de principe (qui écarte les critères de la nationalité ou de la résidence fiscale mais pas expressément celui du régime de sécurité sociale d’affiliation) et la description des faits (assez troubles et qui soulèvent plusieurs questions) peuvent laisser penser que le sujet n’est pas totalement clos, notamment dans une hypothèse où il ne ferait aucun doute que le bénéficiaire ne relève pas du régime français de sécurité sociale et/ou que ces jetons de présence ont été soumis à charges sociales à l’étranger.

Lien vers l’arrêt Cass. Civ. 2ème 6 juin 2024, n° 21-23.396.

30 mai 2024

Le partage de la valeur en 2024 : replay du webinar du 30 mai

Retrouvez ci-dessous le replay intégral de ce webinar et :

- L’obligation de négociation sur l’augmentation exceptionnelle des bénéfices avant le 30 juin 2024.

- Les dernières évolutions en matière de prime de partage de la valeur (PPV), d’intéressement et de participation.

- L’actualité des plans d’épargne : relèvement des plafonds d’abondement, nouveaux cas de déblocage et mise à jour obligatoire de l’offre financière.

- Une session de questions / réponses avec les participants.

Vous pouvez également accéder au support en .pdf en cliquant sur ce lien.

28 mai 2024

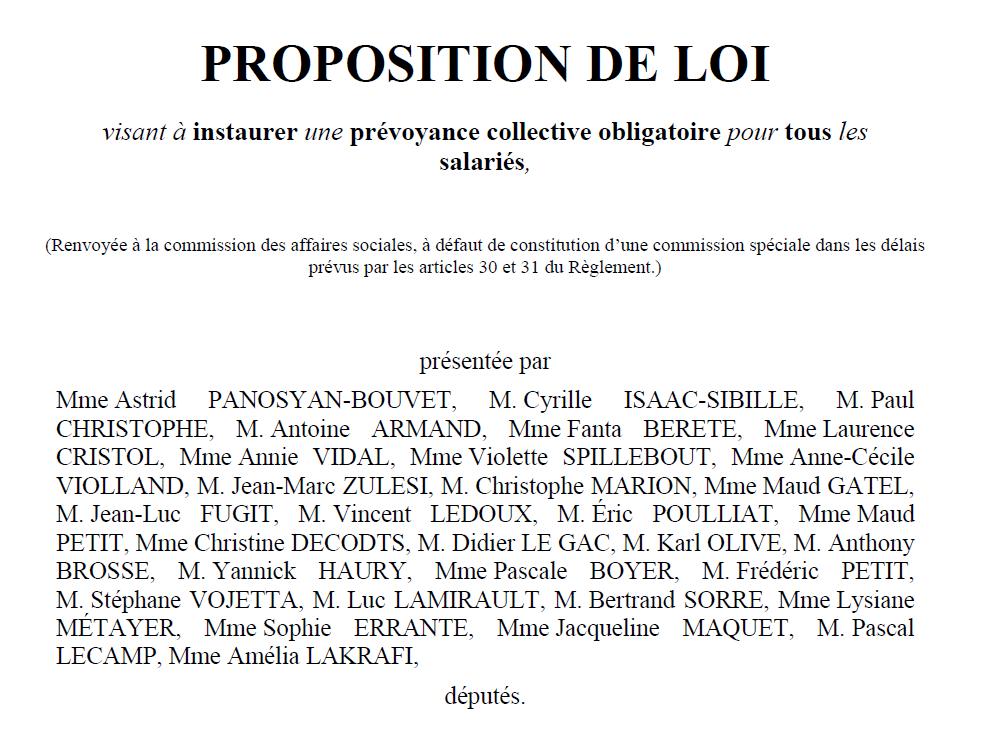

Prévoyance : une trentaine de députés ont déposé une proposition de loi visant à généraliser la prévoyance à l’ensemble des salariés

Avant toute chose, rappelons que même si ce texte est assez travaillé et proposé par des députés de la majorité (dont des membres de la commission des affaires sociales), en moyenne seulement 10 % environ des propositions de loi déposées donnent lieu à une adoption définitive.

Ce texte prévoit la création d’un article L. 911-7-2 du CSS imposant à tout employeur de faire bénéficier ses salariés (quel que soit leur statut ou leur ancienneté) d’une couverture de prévoyance minimale d’ici le 1er avril 2027.

Cette couverture serait financée par une cotisation d’au moins 1,50 % de la tranche 1. L’employeur prendrait en charge au moins 50 % du financement. Elle couvrirait les risques incapacité, invalidité et décès.

En matière de prévoyance, l’article institue également des dispenses d’adhésion d’ordre public et de nouvelles obligations d’information au profit des assurés (notamment sur le montant théorique des prestations qu’ils pourraient percevoir).

Afin de mettre en œuvre cette généralisation, la loi incite les partenaires sociaux de branche à négocier la mise en place de couvertures conformes à ce cahier des charges.

Enfin, dans le cadre de la portabilité prévue à l’article L. 911-8 du CSS, la proposition de loi vise à obliger les organismes assureurs à maintenir « gratuitement » les garanties de protection sociale complémentaire aux anciens salariés, même après la résiliation éventuelle du contrat d’assurance.

Lien vers la proposition de loi du 28 mai 2024.

Mise à jour du 9 juin 2024 : par effet de la dissolution, toutes les propositions de loi en instance de première lecture à l’Assemblée nationale, dont celle-ci, sont caduques.

22 mai 2024

Avantages d’actionnariat salarié : dans un arrêt du 22 mai 2024, la Cour de cassation écarte à nouveau la prise en compte d’actions attribuées aux salariés (« AGA ») dans une assiette de calcul d’indemnités de rupture

Les indemnités que les salariés peuvent percevoir lors de la rupture de leur contrat de travail sont variées et peuvent être légales ou conventionnelles, mais elles sont généralement calculées, d’une façon ou d’une autre, sur la rémunération du salarié.

La Cour de cassation est de plus en plus interrogée sur l’inclusion des avantages d’actionnariat salarié dans telle ou telle assiette. Ainsi, en dernier lieu dans un arrêt « Google » du 15 novembre 2023 (n° 22-12.501), elle a énoncé que les avantages résultant de l’attribution d’actions et de stock options n’avaient pas vocation à entrer dans l’assiette de calcul de plusieurs indemnités légales telles que l’indemnité de licenciement (voir notre commentaire sur cet arrêt).

Dans cet arrêt du 22 mai 2024, elle énonce que les actions attribuées aux salariés sans contrepartie (dites « actions gratuites » ou « AGA ») n’entrent pas dans une assiette conventionnelle définie comme « tous les éléments du salaire qui, par leur nature, sont soumis aux cotisations de sécurité sociale ». Ici, il s’agissait de l’assiette de l’indemnité conventionnelle de licenciement prévue par la CCN des produits pharmaceutiques (IDCC 1555).

En l’espèce, l’avantage résultant de l’attribution des actions avait, en l’espèce, manifestement été soumis à charges sociales. Ainsi, les actions avaient vraisemblablement été attribuées dans le cadre d’un plan étranger ne remplissant pas les conditions posées par le droit français pour bénéficier d’un traitement social de faveur, dit « non qualifié ».

Pour autant, les juridictions de fond puis la Cour de cassation ont considéré que cet assujettissement ne suffisait pas à qualifier cet avantage d’élément de salaire !

Si le raisonnement n’est pas limpide, d’une manière générale, bon nombre d’arguments justifient que ce type d’avantage ne soit pas considéré comme élément de rémunération en droit du travail. Cette décision consolide un peu plus la jurisprudence de la Cour de cassation en ce sens (constante, à l’exception d’un arrêt isolé de 2021, qui impliquait pourtant la même CCN…).

Lien vers l’arrêt Cass. Soc. 22 mai 2024 (n° 22-18.182, FS-B).

29 avril 2024

Obligations de l’assureur en matière de portabilité : les effets d’une loi inéquitable ?

Le maintien d’une protection sociale complémentaire (frais de santé ou prévoyance) au profit des anciens salariés reste, dix ans après sa mise en place, une quête d’équilibre financier entre les droits et devoirs des parties au contrat d’assurance. Dans un arrêt du 15 février 2024, la Cour de cassation a eu l’occasion de préciser le devenir des droits à ce maintien au cas particulier d’anciens salariés d’une entreprise en liquidation judiciaire. Dans un article publié dans la revue Semaine Sociale Lamy du 29 mars 2024, Charlotte BERTRAND fait le point sur le sujet.

19 avril 2024

Frais de santé : le BOSS entérine les précisions de la Cour de cassation concernant le champ d’application d’une des dispenses d’adhésion les plus fréquentes

De très nombreuses situations permettent au bénéficiaire d’un régime de frais de santé de refuser d’y être affilié, comme le fait d’être couvert, en tant qu’ayant droit, par le régime de frais de santé collectif et obligatoire dont bénéficie son conjoint ou parent.

À ce sujet, dans un arrêt Cass. Soc. 7 juin 2023 (n° 21-23.743, FS-B), la Cour de cassation a jugé que la couverture du salarié en tant qu’ayant droit (dans l’entreprise de son conjoint ou parent) n’a pas à être obligatoire pour que la dispense (dans sa propre entreprise) soit permise. Voir sur ce point notre article du 7 juin 2023.

Plus de 10 mois après cette décision, la rubrique « Protection sociale complémentaire » du BOSS (bulletin officiel de la sécurité sociale) est mise à jour afin d’intégrer cette précision à la doctrine administrative.

En toute logique, le BOSS indique que :

- Par principe, cette solution s’applique que ce cas de dispense soit d’ordre public (pouvant être sollicité peu important le contenu de l’acte instituant le régime de frais de santé, mais à des moments limités à l’embauche ou la prise d’effet de la couverture en tant qu’ayant-droit) ou qu’il soit « conventionnel » (pouvant être sollicité à des moments plus élargis, précisés dans l’acte de mise en place).

- Par exception, dans le cadre du cas de dispense « conventionnel » (en dehors des moments auxquels peut être sollicitée la dispense d’ordre public), l’acte de mise en place peut limiter la faculté de dispense aux cas dans lesquels la couverture en tant qu’ayant droit dans l’autre entreprise est obligatoire.

18 avril 2024

Épargne salariale : le Ministère du travail diffuse un « questions / réponses » relatif à l’intéressement de projet

Le caractère collectif « absolu » de l’intéressement connait des dérogations peu connues. Il est ainsi possible de le réserver aux salariés de certains établissements de l’entreprise, ou encore d’en faire varier les modalités de calcul et de répartition entres unités de travail.

Une autre faculté consiste à compléter un dispositif d’intéressement par un intéressement de projet bénéficiant soit à la totalité des salariés, soit uniquement aux salariés affectés audit projet, avec son propre calendrier de calcul et de versement et ses propres modalités de répartition.

Dans le cadre de l’ANI du 10 février 2023 relatif au partage de la valeur, les partenaires sociaux ont souhaité promouvoir ce dispositif. Il faut dire qu’en pratique, jusqu’à la loi « PACTE » en 2019 ayant créé l’intéressement de projet dit « interne » pouvant être propre à une seule entreprise, l’intéressement de projet était très restreint et lourd à mettre en œuvre puisqu’il supposait un projet commun à plusieurs entreprises.

C’est dans ce cadre que le Ministère du travail lui consacre un « questions / réponses » du 18 avril 2024. Introduit en 2006, l’intéressement de projet avait déjà été commenté plusieurs fois par l’administration (en 2007 puis il y a près de 10 ans par 4 pages dans le guide interministériel de l’épargne salariale, et brièvement en 2019).

Sur le fond, le nouveau « questions / réponses » n’apporte pas les clarifications, tolérances ou souplesses généralement appréciées dans ce type de publication et reprend pour l’essentiel les doctrines antérieures.

On pourra même regretter qu’il contienne des positions assez rigides concernant l’impossibilité de mettre en place en place l’intéressement de projet au sein d’une décision unilatérale d’intéressement, ou de prévoir plusieurs intéressements de projet simultanés.

27 mars 2024

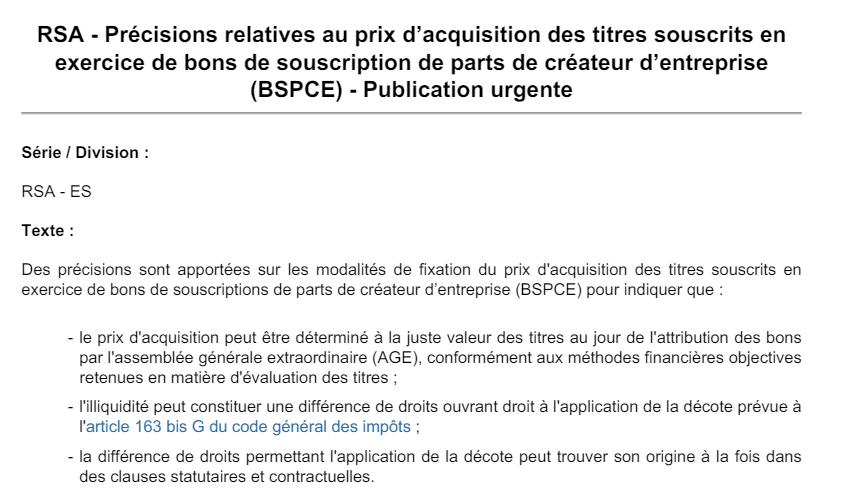

BSPCE : le BOFIP vient d’être assoupli concernant les modalités de fixation du prix d’acquisition des actions

Très schématiquement, les BSPCE (pour « bons de souscription de parts de créateur d’entreprise », dénomination pouvant prêter à confusion) sont des bons qu’une société attribue à des bénéficiaires sans contrepartie financière, et qui donnent le droit d’acquérir des actions à émettre à un prix fixe dit d’acquisition (déterminé lors de l’attribution). Le mécanisme est proche de celui des stock options, mais le champ des sociétés éligibles est plus limité.

La détermination du prix d’acquisition est fondamentale puisqu’elle influe sur la possibilité, pour le bénéficiaire, de réaliser un gain d’acquisition si la valeur de l’action au moment de son acquisition est supérieure au prix fixé. Ce gain n’est pas soumis à charges sociales ni à l’impôt sur le revenu.

Les textes sont relativement vagues concernant la fixation du prix d’acquisition, se contentant essentiellement de l’encadrer lorsqu’une émission d’actions a eu lieu dans les 6 mois précédents l’attribution des BSPCE.

Comme annoncé depuis plusieurs mois, une « publication urgente » parue au BOFIP (bulletin officiel des finances publiques) le 27 mars ajoute expressément que :

- Le prix d’acquisition « peut notamment être déterminé à la juste valeur du titre au jour de l’attribution, conformément aux méthodes financières objectives retenues en matière d’évaluation de titres ».

- Il est justifié d’appliquer une décote pour « illiquidité » au prix d’acquisition lorsque la liquidité des actions pouvant être acquises via les BSPCE est plus faible que celle des actions émises dans les 6 derniers mois (peu important que cette moindre liquidité résulte des statuts ou d’un contrat, comme un pacte d’actionnaires).

On peut regretter que l’administration ne détaille en revanche pas comment fixer ce taux de décote (ou ne donne, à tout le moins, des illustrations du taux envisageable dans divers cas de figure).

15 février 2024

Portabilité des garanties de protection sociale complémentaire des anciens salariés d’une entreprise en liquidation judiciaire : la Cour de cassation tranche en faveur d’un organisme assureur ayant valablement résilié le contrat d’assurance

Il existe depuis plusieurs années un débat sur la mise en œuvre de la portabilité « gratuite » des garanties de frais de santé et de prévoyance (organisée par l’article L. 911-8 du code de la sécurité sociale) lorsqu’une entreprise disparait progressivement du fait d’une procédure de liquidation.

En effet, dans ce cas de figure, l’organisme assureur auprès duquel est souscrit le contrat d’assurance mettant en œuvre ces garanties peut se trouver dans une situation coûteuse du fait de la disproportion entre un nombre d’anciens salariés bénéficiaires d’un maintien « gratuit » de leur couverture d’assurance plus important que le nombre de salariés actifs pour lesquels des cotisations d’assurance restent dues. Dans certaines situations, il n’y a même plus du tout de salariés actifs…

Malgré les arguments juridiques solides parfois invoqués par les organismes assureurs pour justifier d’un refus de maintenir les garanties dans ces conditions (résiliation du contrat d’assurance, absence de garanties « en vigueur dans l’entreprise », obligation exclusivement patronale, etc.), de nombreuses décisions de juges du fond ont donné raison aux mandataires judiciaires intervenant dans ces dossiers en imposant le maintien des couvertures aux salariés, sans nécessairement de contrepartie de cotisation.

Toutefois, dans un arrêt limpide rendu aujourd’hui, la Cour de cassation dispense l’organisme assureur de toute obligation de maintien postérieurement à la cessation du contrat d’assurance dès lors que la résiliation du contrat est valable. En l’occurrence, la résiliation avait tout simplement eu lieu à l’échéance annuelle du contrat avec respect d’un préavis de 2 mois.

Cette solution n’est pas systématiquement applicable en pratique selon le calendrier des évènements et la possibilité d’anticiper les difficultés de l’entreprise. En complément, des rédactions habiles du contrat d’assurance peuvent permettre à l’organisme assureur d’exiger des cotisations pour financer ce type de portabilité même en l’absence de salariés actifs.

Lien vers l’arrêt Cass. Civ. 2ème 15 février 2024, n° 22-16.132 (F-B).

13 février 2024

Conditions particulières de cotisation à l’AGIRC-ARRCO : comment identifier les bénéficiaires après une modification de la classification de branche ?

Dans cette chronique en accès libre chez Éditions Législatives (actuEL RH), Louis LADAIGUE analyse la doctrine de l’AGIRC-ARRCO détaillée dans une circulaire du 18 décembre 2023 relative aux changements de classifications et leurs conséquences sur l’application des contrats avec conditions d’adhésion spécifiques pour certaines catégories de salariés.

1 février 2024

Épargne salariale : dans un arrêt du 1er février 2024, la Cour de cassation précise les règles applicables à l’abondement patronal aux plans d’épargne

Apportant une certaine souplesse au caractère collectif dit « absolu » propre aux dispositifs d’épargne salariale, le code du travail admet que les versements de l’employeur aux plans d’épargne (plan d’épargne d’entreprise (PEE), ancien plan d’épargne pour la retraite collectif (PERCO) ou nouveau plan d’épargne retraite (PER) collectif) varient entre les salariés selon des « règles à caractère général » à condition que ces règles n’aient « en aucun cas avoir pour effet de rendre le rapport entre le versement de l’entreprise et celui du salarié croissant avec la rémunération de ce dernier ».

Sur ce fondement, la doctrine administrative valide même des modulations de l’abondement fondées sur les classifications professionnelles ou sur l’ancienneté.

Toutefois, en l’espèce, les règles d’abondement prévues au sein de l’entreprise étaient assez atypiques puisque, manifestement, l’abondement était réservé à certains versements volontaires des salariés, qui avaient la particularité d’être prédéfinis et calculés en pourcentage de leur rémunération (0,5 % sur la fraction de rémunération mensuelle inférieure à 4.000 euros et 2,5 % sur la fraction supérieure).

De fait, structurellement, les salariés les mieux rémunérés avaient donc la possibilité de bénéficier de plus d’abondement que les autres salariés.

La solution aurait certainement été différente si tous les versements volontaires avaient été éligibles à l’abondement, quitte à ce que le taux d’abondement soit croissant avec le montant total des versements effectués.

Au-delà de cette position assez sévère de la Cour de cassation, une autre question qui se pose dans cette affaire est celle de savoir si, tout simplement, l’URSSAF était-elle vraiment en droit de contester le bienfondé de la règle d’abondement ?

En effet, l’administration n’avait visiblement formulé aucune observation sur le règlement du plan, ni donc sur l’abondement prévu, dans le cadre de l’examen du règlement à la suite de son dépôt obligatoire.

Or, depuis 2006, un mécanisme particulièrement bienvenu protège l’entreprise, à l’occasion d’un contrôle URSSAF, contre une remise en cause des exonérations de charges sociales dont bénéficient un avantage d’épargne salariale dès lors que l’administration compétente n’a exprimé aucune remarque sur la légalité de l’accord ou de la décision unilatérale instituant cet avantage dans un délai de quelques mois suivant son dépôt (ce délai a récemment été encore raccourci).

Ici, ni l’arrêt d’appel ni celui de la Cour de cassation n’évoquent cet aspect du dossier.

Lien vers l’arrêt Cass. Civ. 2ème 1er février 2024, n° 22-16.581 (F-B).

12 janvier 2024

Actionnariat salarié : le ministère du travail diffuse un « questions / réponses » relatif aux FCPE (fonds communs de placement d’entreprise) de reprise ou de rachat

En principe, ce dispositif mis en œuvre dans le cadre d’un plan d’épargne d’entreprise (PEE) spécifique simplifie l’acquisition, par les salariés d’une société non cotée, de tout ou partie des actions cédées par un actionnaire sortant.

Parmi ses avantages, ce mécanisme permet d’organiser l’investissement des salariés volontaires sur plusieurs années, avec des plafonds de versement très élevés (4 fois le plafond de versement habituellement permis en matière de PEE), et permet de bénéficier du traitement fiscal favorable du PEE.

En pratique, depuis leur création par une loi de 2006 et des améliorations introduites par la loi « PACTE » en 2019, seule une poignée de FCPE de reprise ont été mis en place.

Ce désintérêt pour les FCPE de rachat s’explique en partie par une certaine idée reçue selon laquelle ces fonds ne seraient réservés qu’aux situations de redressement ou de liquidation judiciaire de l’entreprise, ce qui est loin d’être le cas. En effet, ils peuvent être mobilisés dans toute opération de modification de l’actionnariat, et peuvent d’ailleurs à ce titre trouver une place dans les management packages (de façon entièrement sécurisée).

C’est la raison pour laquelle les partenaires sociaux, dans le cadre de l’ANI du 10 février 2023 relatif au partage de la valeur, ont demandé aux pouvoirs publics d’actualiser et de compléter la doctrine administrative en la matière, qui datait d’il y a près de 10 ans et n’était pas très opérationnelle.

En ce sens, le « questions / réponses » du 12 janvier apporte des clarifications voire souplesses bienvenues. Des améliorations pourraient encore lui être apportées, notamment son titre (qui laisse malheureusement toujours penser que l’objet de ce FCPE est restreint) ou encore la position retenue en ce qui concerne les mandataires sociaux sans contrat de travail.

Lien vers le « questions / réponses » du 12 janvier 2024.

Mise à jour du 18 janvier 2024 : Bonne nouvelle, le titre du document a été changé (il est désormais intitulé « Plans d’épargne salariale : le FCPE de reprise »).

11 janvier 2024

Traitement social du financement des prestations d’outplacement pour les salariés en congé de reclassement : la Cour de cassation opte pour une exonération totale de charges sociales, sans intégration à la masse des indemnités de rupture

En plus des allocations de congé et des indemnités de rupture versées en numéraire, les salariés en congé de reclassement bénéficient obligatoirement d’actions de formation et d’accompagnement financées par leur employeur.

Ne faisant pas l’objet d’un texte d’exonération exprès, certaines URSSAF, comme dans cette affaire, considèrent que le financement de ces actions est un avantage attribué à l’occasion de la rupture du contrat de travail.

Cette qualification peut s’entendre mais, selon ce raisonnement, ce financement ne pourrait donc être exonéré de charges sociales qu’à condition que la masse globale des indemnités de rupture auxquels il s’ajoute reste inférieure aux limites d’exonération spécifiques (schématiquement, 2 PASS maximum et moins en pratique selon les situations). En cas de dépassement des plafonds, tout ou partie du financement devrait être soumis à cotisations de sécurité sociale et/ou CSG/CRDS.

Dans une série de 7 arrêts du 11 janvier 2024 sans motivation particulière, la Cour de cassation considère que ce financement n’entre tout simplement pas dans l’assiette de la CSG/CRDS, peu important le montant déjà versé globalement au titre des indemnités de rupture.

Les faits sont antérieurs à la réforme de l’assiette des charges sociales à effet du 1er septembre 2018, mais cette réforme est réputée avoir été faite à droit constant. Il y a donc toutes les raisons de penser que la solution est toujours d’actualité, et qu’elle vaut tant pour la CSG/CRDS que pour les cotisations de sécurité sociale (en l’espèce, il semble que le redressement ne portait que sur la CSG/CRDS).

Lien vers l’un des arrêts (Cass. Civ. 2ème 11 janvier 2024, n° 20-23.379, F-B).

18 décembre 2023

AGIRC-ARRCO : une circulaire évoque les conséquences d’une modification des classifications conventionnelles de branche sur la détermination des salariés bénéficiaires de taux supplémentaires et/ou de répartitions dérogatoires

Du fait d’obligations conventionnelles ou d’options souscrites de très longue date, certaines entreprises sont tenues de faire bénéficier leurs salariés d’avantages spécifiques en matière de retraite complémentaire. Il peut s’agir d’un taux de cotisation supérieur (générant des points supplémentaires) ou d’une répartition de la cotisation plus favorables aux salariés.

Ces avantages sont généralement liés à la catégorie dont relevaient les salariés au sein du régime de retraite complémentaire (ingénieur ou cadre relevant de l’article 4 de la CCN « AGIRC » de 1947, employés et agents de maîtrise (ETAM) relevant de son article 4 bis, ou salariés relevant de l’article 36 de son annexe I). Ces 3 catégories propres au régime AGIRC étaient elles-mêmes définies, pour chaque branche, par une commission paritaire établissant une correspondance avec chaque classification conventionnelle.

Jusqu’en 2019, en cas de modification de la classification conventionnelle, la commission pouvait actualiser cette correspondance. Mais depuis le 1er janvier 2019 et la fusion de l’AGIRC avec l’ARRCO, ces trois catégories n’existent plus, et aucune commission n’a pour mission d’identifier dans chaque branche les bénéficiaires de ces avantages de retraite en cas de modification de la classification.

La commission paritaire de l’APEC a certes une fonction assez proche puisqu’il lui revient d’agréer les catégories de salariés bénéficiaires du « 1,50 % tranche 1 » (permettant d’identifier les salariés cadres et non-cadres au sens des régimes de protection sociale complémentaire). Mais d’un point de vue strictement juridique, ses décisions n’ont aucune conséquence en matière d’AGIRC-ARRCO. Il s’agit manifestement d’un oubli lors de la rédaction de l’ANI du 17 novembre 2017.

La modification des classifications dans la branche de la métallurgie à effet du 1er janvier 2024 a mis en évidence cette imperfection, source d’insécurité juridique pour de nombreuses entreprises et leurs salariés.

Dans ce contexte, une circulaire de l’AGIRC-ARRCO du 18 décembre 2023 indique qu’il convient de considérer que les catégories nouvellement agréées par la commission paritaire de l’APEC définissent également les salariés bénéficiaires de taux supplémentaires et/ou de répartitions dérogatoires.

Cette solution pragmatique qui a le mérite de la simplicité et de la continuité n’est toutefois pas parfaitement satisfaisante en raison d’imprécisions et d’une rédaction peu claire concernant les salariés relevant de l’ancien « article 36 ». De plus, au regard de sa valeur juridique, une intervention des partenaires sociaux par voie d’avenant demeure souhaitable.

Lien vers la circulaire AGIRC-ARRCO n° 2023-17-DRJ du 18 décembre 2023.

14 décembre 2023

Épargne salariale : Louis LADAIGUE publie une longue analyse de la loi « Partage de la valeur » dans la revue Semaine Juridique Entreprise et affaires (JCP E) du 14 décembre 2023

En résumé, le principal intérêt de la loi du 29 novembre 2023 est d’intensifier une dynamique autour des dispositifs d’épargne salariale en stimulant, sans révolution, leur mise en place et leur renforcement au sein des entreprises.

Les mesures instaurées sont peu voire non contraignantes, mais une multitude de nouveautés et changement doivent être intégrés (la simplification n’est pas forcément de mise).

Retrouvez dans cet article :

- La portée des nouvelles « obligations » de partage de la valeur : négociation concernant une augmentation exceptionnelle du bénéfice pour les entreprises de taille supérieure dotées d’un délégué syndical (avant le 30 juin 2024) et mise en place d’un dispositif pour les petites entreprises réalisant un bénéfice minimum (à partir du 1er janvier 2025).

- Les aménagements de la prime de partage de la valeur (PPV) : possibilité d’affectation à un plan d’épargne en contrepartie d’une exonération d’impôt sur le revenu, possibilité d’abondement et limitation à 2 primes par an.

- Le fonctionnement en détail du nouveau plan de partage de la valorisation de l’entreprise (PPVE).

- L’assouplissement du régime des attributions gratuites d’actions (AGA) à travers l’augmentation de nombreux plafonds.

- Les modifications apportées à la participation et à l’intéressement : accords de participation moins favorables que le régime légal, versement d’avances avant la fin de la période de calcul, etc.

- Des évolutions pour les plans d’épargne (PEE et PER), notamment en matière d’offre financière.

15 novembre 2023

Avantages d’actionnariat salarié : avec un arrêt du 15 novembre 2023, la Cour de cassation poursuit la construction de sa jurisprudence relative à leur prise en compte dans l’assiette de calcul des indemnités de rupture

Rappelons que, pour l’indemnité légale de licenciement par exemple, cette assiette est définie comme « la rémunération brute dont le salarié bénéficiait antérieurement à la rupture du contrat de travail ». De nombreuses autres indemnités liées à la rupture du contrat de travail sont fondées, d’une façon ou d’une autre, sur la rémunération du salarié.

À cet égard, en 2011, la Cour de cassation avait exclu le gain d’exercice réalisé par un salarié lors de la levée de stock options attribuées par son employeur de l’assiette de calcul de l’indemnité légale pour licenciement sans cause réelle et sérieuse.

Dans un sens contraire, par un arrêt assez surprenant du 4 novembre 2021, la Cour avait retenu que des actions attribuées gratuitement devaient être prises en compte dans l’assiette de calcul de diverses indemnités (pour licenciement sans cause réelle et sérieuse, pour non-concurrence, mais également pour rappel de salaire au titre d’une mise à pied infondée). Il est vrai que les faits étaient assez atypiques (le mécanisme d’attribution prévoyait un versement partiel en numéraire sous forme de prime) et que leur qualification juridique laissait assez dubitatif. On pouvait donc relativiser la portée de cette décision.

Dans la veine de l’arrêt de 2011, l’arrêt du 15 novembre 2023 énonce que les avantages résultant de l’attribution d’actions et de stock options n’ont pas vocation à entrer dans l’assiette de calcul de plusieurs indemnités légales telles que l’indemnité de licenciement, mais également que l’indemnité de requalification d’un CDD en CDI, l’indemnité de compensatrice de préavis ou encore l’indemnité de licenciement sans cause réelle et sérieuse.

La décision apparait certes encore plus claire que celle de 2011 au vu des avantages et des indemnités visées. Mais la décision de 2021 qui les sépare et la faible publicité donnée à l’arrêt du jour laisse supposer que d’autres décision sur ce thème seront nécessaires à l’établissement d’une jurisprudence parfaitement stabilisée.

Lien vers l’arrêt Cass. Soc. 15 novembre 2023 (n° 22-12.501, F-D).

19 octobre 2023

Épargne salariale : la Cour de cassation vient de rendre une décision qui ne manquera pas d’être critiquée relative aux suppléments de participation ou d’intéressement

Le principe du supplément est très simple : lorsque la formule de calcul prévue par un accord de participation ou d’intéressement dégage un résultat positif, et donc une enveloppe à répartir entre les salariés bénéficiaires, le code du travail permet à l’employeur de majorer l’enveloppe initiale à hauteur d’un montant supplémentaire.

S’agissant du formalisme, le code est clair : le versement du supplément repose sur une décision des organes de direction de la société. Il s’agit donc d’une décision unilatérale.

Par principe, le supplément est ensuite réparti entre les salariés bénéficiaires (proportionnellement à la durée de présence et/ou à la rémunération et/ou uniformément) selon les mêmes modalités que celles prévues par l’accord de participation ou d’intéressement de base. Dans ce cas, la décision de la société est suffisante. Par exception, un accord spécifique conclu au sein de l’entreprise peut prévoir des modalités de répartition différentes.

Les textes règlementaires, tout comme la doctrine administrative (en partie juridiquement opposable aux URSSAF), confirment le caractère facultatif de l’accord spécifique lorsque la répartition du supplément n’est pas différente de celle prévue par l’accord initial.

Dès lors, comment comprendre cet arrêt du 19 octobre 2023 dans lequel la Cour de cassation dit tout l’inverse ?

En effet, elle valide un redressement URSSAF portant sur des suppléments versés au motif qu’ils n’avaient pas donné lieu à des accords spécifiques ou, dit autrement, qu’ils ne pouvaient être décidés unilatéralement. Les attendus sont catégoriques.

Pourtant, strictement aucun élément ne laisse penser qu’en l’espèce les modalités de répartition des suppléments étaient différentes de celles prévues par les accords de participation et d’intéressement en vigueur. Ce n’est d’ailleurs pas la raison mise en avant ni la cour d’appel ni par la Cour de cassation pour valider le redressement.

Aucune mention par ailleurs de l’article L. 243-6-2 du code de la sécurité sociale sur le fondement duquel une circulaire valablement publiée du 15 mai 2007 aurait permis de faire échec au redressement, dans la mesure où elle prévoit expressément, notamment, que « l’accord spécifique porte exclusivement sur les modalités de répartition du supplément »…

La décision sera publiée à la lettre de la deuxième chambre civile, où le commentaire promet d’être lui aussi surprenant.

Lien vers l’arrêt Cass Civ. 2ème 19 octobre 2023, n° 21-10.221 (F-B).

10 octobre 2023

Bercy pourrait autoriser la sortie en capital à tous les compartiments du plan d’épargne retraite (PER)

En discussion avec les acteurs du secteur, l’exécutif étudie une possible extension de la sortie en capital à tous les compartiments des produits d’épargne retraite, dont les versements obligatoires. Louis LADAIGUE commente cette actualité dans un article de l’AGEFI du 10 octobre 2023.

4 octobre 2023

CCN de la métallurgie : la commission paritaire de l’APEC vient d’agréer les différentes catégories de salariés cadres bénéficiaires de régimes de protection sociale complémentaire au sein de la nouvelle classification conventionnelle en vigueur au 1er janvier 2024.

Sans surprise, la commission paritaire valide intégralement les propositions des partenaires sociaux diffusées depuis plusieurs mois :

- Les salariés des niveaux C6 à D8 relèvent de la catégorie des « cadres intégrés » (ou « intégrés APEC »).

- Les salariés des niveaux E9 à E10 sont les « assimilés cadres » relevant de l’article 2.2. de l’ANI du 17 novembre 2017.

- Les salariés des niveaux F11 à I18 sont les cadres relevant de l’article 2.1. de l’ANI du 17 novembre 2017.

À quoi ces catégories servent-elles ?

Pour mémoire, cet agrément des classifications professionnelles de branche par l’APEC permet tout d’abord de déterminer les coefficients hiérarchiques à partir desquels les salariés bénéficient de l’obligation patronale du « 1,50 % tranche 1 », en tant que cadres (« article 2.1. » de l’ANI du 17 novembre 2017, correspondant à l’ancien « article 4 » de la CCN du 14 mars 1947) et cadres assimilés (« article 2.2 »., correspondant à l’ancien « article 4 bis »).

Par extension, ces catégories peuvent aussi servir à déterminer les bénéficiaires d’un régime de protection sociale complémentaire (frais de santé, prévoyance ou retraite supplémentaire) réservé aux salariés cadres (critère objectif n° 1) en conformité avec les conditions d’exonération URSSAF.

Enfin, en ce sens, cet agrément permet aussi de pouvoir affilier, à un régime de PSC spécifique aux cadres, des salariés ne relevant pas des articles 2.1. et 2.2. mais relevant d’un certain niveau conventionnel (« cadres intégrés » ou « intégrés APEC », dans la philosophie des anciens « articles 36 »).

À noter que cette évolution, qui a pour conséquence de modifier effectivement le champ des bénéficiaires des régimes fondés sur la distinction « cadres » et « non-cadres », invite à mettre à jour la rédaction de la catégorie de bénéficiaires au sein des actes de droit du travail instituant ces régimes dès le 1er janvier 2024, sans attendre la fin de la période transitoire fixée au 31 décembre 2024.

Ainsi, au 1er janvier, il est préconisé que ces actes ne fassent plus référence aux anciennes catégories (« article 4 », « article 4 bis », « article 36 » ou « affiliés à l’AGIRC ») sous peine de risquer la perte du traitement social de faveur.

3 octobre 2023

Plan d’épargne retraite (PER) : vers une sortie en capital illimitée pour les versements obligatoires (« compartiment 3 ») ?

C’est en tout cas une réflexion en cours au sein du Ministère de l’économie en concertation avec les professionnels du secteur, comme l’indique cette réponse ministérielle du 3 octobre.

Actuellement, cette sortie en capital n’est possible que d’un commun accord de l’assuré et de l’assureur, et à condition que l’épargne constituée au titre des versements obligatoires soit inférieure à certain montant (généralement estimé à environ 35.000 euros). Pour les autres « compartiments » du PER (versements volontaires et sommes issues du partage de la valeur), la sortie en capital est libre.

Si cette modification a lieu, l’essentiel de l’aspect « retraite » du PER ne résidera plus que dans le blocage de l’épargne jusqu’à un évènement en lien avec la retraite (l’atteinte d’un certain âge ou la liquidation d’un régime de retraite obligatoire), et non plus dans une obligation (de moins en moins systématique) de percevoir des prestations viagères de retraite.

À noter que, selon cette réponse, le Ministère ne semble jamais avoir été attaché, par principe, à la sortie en rente viagère des versements obligatoires. En effet, cette modalité de sortie est présentée comme une façon de ménager temporairement les organismes assureurs à l’époque de la mise en œuvre de la loi « PACTE »…

Lien vers la réponse du 3 octobre 2023 (question « Di Filippo » n° 5681 du 21 février 2023).

30 septembre 2023

Plafond de la sécurité sociale (PSS) pour 2024 : son montant augmentera de 5,4 % par rapport à 2023 et atteindra 3.864 euros par mois soit 46.368 euros par an

Comme chaque année, ces prévisions figurent dans le rapport de la Commission des comptes de la sécurité sociale, diffusé aujourd’hui dans le prolongement de la présentation du projet de loi de financement de la sécurité sociale (PLFSS) pour 2024 en Conseil des ministres.

Bien sûr, ces montants ne seront définitifs que lors de la parution traditionnelle d’un arrêté au mois de décembre. Néanmoins, ces 10 dernières années, le montant communiqué dans ce rapport a toujours été identique à celui fixé en fin d’année.

Mise à jour du 12 octobre 2023 : ce montant a été officiellement confirmé le 12 octobre dans une note publiée au Bulletin officiel de la sécurité sociale (BOSS).

21 septembre 2023

Maintien de la garantie « décès » après la résiliation du contrat d’assurance : la Cour de cassation apporte une nouvelle précision sur le champ d’application de l’article 7-1 de la loi « Évin »

Depuis sa création en 2001, beaucoup de professionnels de l’assurance de personne ont pu s’interroger sur la rédaction de cet article.