27 juin 2024

Contrôle URSSAF : la Cour de cassation durcit à nouveau les conditions d’opposabilité de l’accord implicite de non-assujetissement

Lorsqu’un contrôle URSSAF révèle une irrégularité, même lorsque celle-ci est incontestable sur le fond, de nombreux moyens de défense peuvent permettre à l’entreprise contrôlée de s’en sortir sans redressement de charges sociales.

L’un de ces moyens repose sur une décision tacite de non-assujettissement née lors d’un contrôle antérieur. Ainsi, lorsqu’une irrégularité existait déjà lors d’un précédent contrôle mais qu’elle n’avait pas donné lieu à un redressement ou à une observation de la part de l’URSSAF, cette dernière ne peut pas procéder, lors d’un contrôle ultérieur, à un redressement fondé sur cette irrégularité (elle ne peut alors formuler qu’une observation pour l’avenir sans conséquence financière).

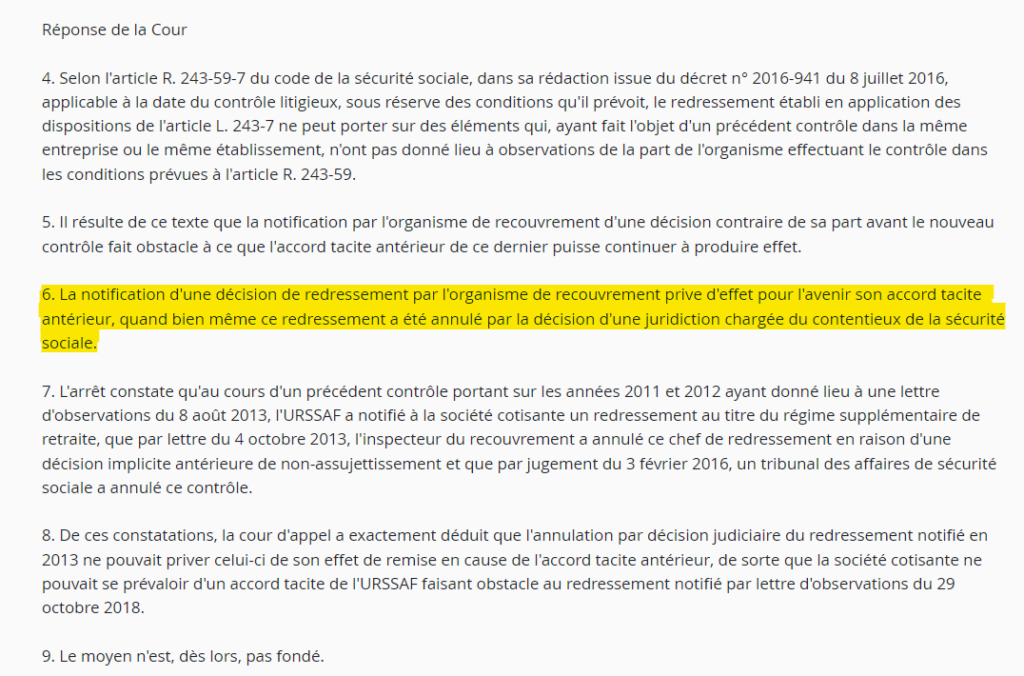

D’autres conditions doivent être remplies (par exemple, la pratique et le droit applicable ne doivent pas avoir changé entre les deux contrôles). En pratique, il peut s’avérer difficile de prouver concrètement l’existence d’un accord tacite, et la deuxième chambre civile s’est plusieurs fois montrée très sévère en la matière.

Dans cette affaire, lors d’un contrôle en 2018, l’URSSAF a remis en cause le caractère collectif d’un régime de retraite supplémentaire (montant du redressement : 178.368 €).

Mais ce régime existait de longue date et, lors d’un 1er contrôle, l’URSSAF n’avait pas remis en cause sa conformité.

Puis, lors d’un 2ème contrôle en 2013, l’URSSAF a admis que l’entreprise bénéficiait d’une décision implicite au titre du 1er contrôle. Elle l’a donc enjoint à se mettre en conformité pour l’avenir, sans la redresser. En principe, il est logique que cette décision explicite en 2013 ait ensuite privé l’entreprise de la possibilité d’invoquer la décision implicite lors du 3ème contrôle en 2018.

Le contrôle de 2013 avait toutefois été entièrement annulé par un tribunal (manifestement pour défaut d’avis de contrôle préalable…). Dès lors, l’entreprise s’estimait légitime à considérer qu’aucune décision explicite n’était intervenue en 2013, et que la décision implicite née lors du tout 1er contrôle était toujours valable en 2018.

Dans cet arrêt du 27 juin, la Cour de cassation se montre cependant rigoriste et juge que l’observation formulée en 2013, même dans le cadre d’un contrôle ayant été entièrement annulé, a fait disparaitre la décision implicite née d’un 1er contrôle, empêchant donc l’entreprise de s’en prévaloir.

Si l’attendu de la Cour de cassation semble catégorique, l’arrêt d’appel laisse penser que la décision serait justifiée par le fait que, bien que l’entier contrôle de 2013 ait été annulé, la juridiction n’avait pas été saisie de la contestation de l’observation sur l’avenir, et qu’elle n’aurait donc pas été concernée par l’annulation.

Lien vers l’arrêt Cass. Civ. 2ème 27 juin 2024, n° 22-18.178 (F-B).