27 mars 2024

BSPCE : le BOFIP vient d’être assoupli concernant les modalités de fixation du prix d’acquisition des actions

Très schématiquement, les BSPCE (pour « bons de souscription de parts de créateur d’entreprise », dénomination pouvant prêter à confusion) sont des bons qu’une société attribue à des bénéficiaires sans contrepartie financière, et qui donnent le droit d’acquérir des actions à émettre à un prix fixe dit d’acquisition (déterminé lors de l’attribution). Le mécanisme est proche de celui des stock options, mais le champ des sociétés éligibles est plus limité.

La détermination du prix d’acquisition est fondamentale puisqu’elle influe sur la possibilité, pour le bénéficiaire, de réaliser un gain d’acquisition si la valeur de l’action au moment de son acquisition est supérieure au prix fixé. Ce gain n’est pas soumis à charges sociales ni à l’impôt sur le revenu.

Les textes sont relativement vagues concernant la fixation du prix d’acquisition, se contentant essentiellement de l’encadrer lorsqu’une émission d’actions a eu lieu dans les 6 mois précédents l’attribution des BSPCE.

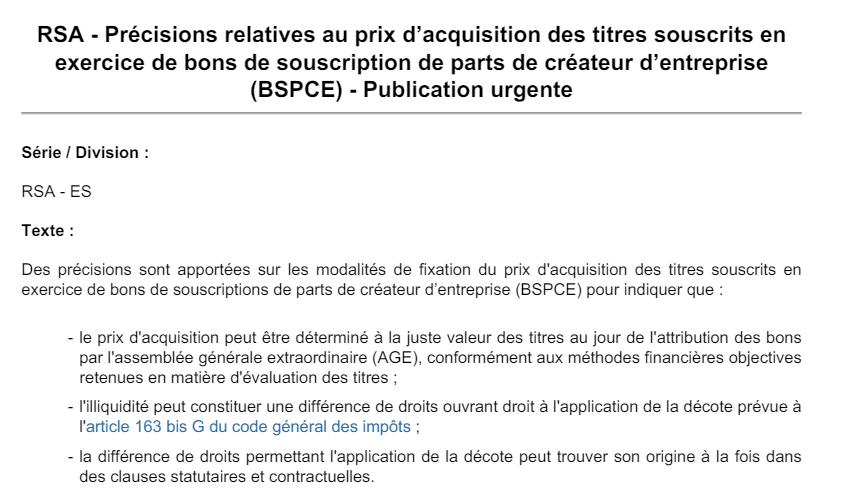

Comme annoncé depuis plusieurs mois, une « publication urgente » parue au BOFIP (bulletin officiel des finances publiques) le 27 mars ajoute expressément que :

- Le prix d’acquisition « peut notamment être déterminé à la juste valeur du titre au jour de l’attribution, conformément aux méthodes financières objectives retenues en matière d’évaluation de titres ».

- Il est justifié d’appliquer une décote pour « illiquidité » au prix d’acquisition lorsque la liquidité des actions pouvant être acquises via les BSPCE est plus faible que celle des actions émises dans les 6 derniers mois (peu important que cette moindre liquidité résulte des statuts ou d’un contrat, comme un pacte d’actionnaires).

On peut regretter que l’administration ne détaille en revanche pas comment fixer ce taux de décote (ou ne donne, à tout le moins, des illustrations du taux envisageable dans divers cas de figure).